欧洲杯2024官网以城投债为代表的传统信用债品种供给捏续收紧-2024欧洲杯(中国区)官网-登录入口

本年以来境内银行刊行了67只“二永债”,谋略界限超1万亿元(胁制8月5日)

本年以来,在低利率环境、信用债供给偏紧、本钱需求增长等多重身分驱动下,“二永债”(生意银行刊行的二级本钱债、永续债的合称)刊行捏续提速,累计刊行界限已迫害万亿元,成为银行补充本钱的进军器用。

不外,“二永债”补血恶果存在结构性局限,难以贬责中枢一级本钱缺口问题。对此,大众默示,应完善中小银行本钱补充渠说念,鼓舞多元化器用落地与轨制性支柱。

“二永债”刊行超万亿元

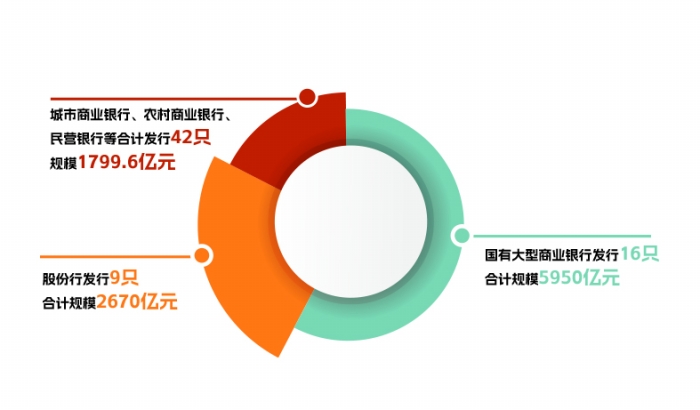

数据夸耀,胁制8月5日,本年以来境内银行刊行了67只“二永债”,谋略界限超1万亿元,呈现“大行稳发,小行快进,结构分化”的方式。

从刊行主体来看,国有大型生意银行、股份行照旧主要力量:前者刊行16只,谋略界限5950亿元;后者刊行9只,谋略界限2670亿元。与此同期,城市生意银行、农村生意银行、民营银行等也加速“补血”措施,谋略刊行42只,界限1799.6亿元。

从区域来看,江苏、浙江、广东等地中小银行刊行最为集中,江苏银行、杭州银行、广州农商行等发债界限不小。

分析东说念主士默示,本年以来“二永债”刊行提速,是多厚利好身分共同作用的结束。

华源证券究诘所长处助理、首席分析师廖志明合计:领先,跟着生意银行业务膨胀、风险加权钞票捏续增长,银行本钱实足率承压,亟待通过外部渠说念补充本钱,尤其是中枢一级本钱和二级本钱;其次,本年以来债券阛阓利率防守低位,显贵镌汰了银行发债成本;临了,以城投债为代表的传统信用债品种供给捏续收紧,阛阓建设压力高涨,机构资金对“二永债”等高评级金融债的建设需求水长船高。

何况,利差缩窄促使银行加速宿债赎回和再融资措施。举例,西安银行近日公告称,已全额赎回2020年刊行的20亿元二级本钱债。彼时刊行利率高达4.3%,而刻下十年期国债收益率降至1.65%傍边。

此外,2019年首批银行永续债于2024年过问赎回周期,为保捏本钱水巩固固,银行续刊行为彰着提速,也鼓舞了永续债举座刊行量上行。

中小银行“补血”提速

二级本钱债和永续债均属于次级债务,具有相同的风险特征和本钱补充功能,因此每每被投资者视合并律。

二级本钱借主要用于补充银行二级本钱,具有固按期限(如“5+5年”),银行每每在第一个5年期满后赎回。“永续债”则用于补充其他一级本钱,无固定到期日,收受“5+N”结构,银行可在第5年后择机赎回。

这两类债券均内嵌减记或转股条件,一朝触发某些风险,可平直减记或强制转股以增强本钱缓冲智商,无需投资东说念主应承。相较而言,永续债因具有取消利息支付权,其风险水平略高于二级本钱债,反璧规定愈加靠后。

连年来,中小银行本钱补充压力接续高涨,对“二永债”愈发依赖。

数据夸耀,本年一季度,城市生意银行、农村生意银行的本钱实足率区别为12.44%与12.96%,彰着低于国有大行的17.79%、股份行的13.71%,举座本钱基础偏弱。同期,《生意银行本钱束缚目的》等规矩提高了本钱计量精度,倒逼银行通过外部器用补充本钱。

中小银行内源本钱累积智商也面对制约。一家农商行的钞票欠债部肃肃东说念主默示,受净息差下行、钞票收益率下滑影响,银行利润增速放缓,留存收益对本钱的补充作用削弱。部分中小银行不良贷款率反弹,更是进一步压缩了内源性本钱的累积空间。

在股权融资受限、阛阓估值偏低等布景下,以“二永债”为代表的债券型本钱器用成为中小银行“补血”最优解之一。

“二永债”不依赖本钱阛阓估值发达,适用于非上市银行,也不稀释股权,刊行节律纯真,成为可控性更强的本钱补充形式。举例,永续债可平直计入其他一级本钱,二级本钱债则充实银行次级本钱,均有助于改善本钱实足率结构。

阛阓东说念主士默示,在低利率环境下,中小银行刊行“二永债”,能以较低融资成本完成大额本钱补充,并空隙监管场所与业务膨胀需求,已成为本钱实力的进军旅途。

结构性缺口待解

尽管“二永债”刊行奋勇,但其本钱补充“潜力不及”的问题也逐步露出。凭证监管规矩,二级本钱债在刊行后第5年运行,每年可计入二级本钱的比例逐年下调,从100%递减至20%。若银行未实时赎回,本钱补充恶果会连忙削弱。

与此同期,赎回行为还须空隙多个要求,包括本钱实足率须捏续高于监管红线,且新器用同步替代。关于一些研讨承压的中小银行而言,这一门槛并隔绝易向上。

举例,南昌农商行4月公告称,不愚弄2020年刊行的5亿元二级本钱债赎回权。这是本年以来首家明确不赎回的银行。公告夸耀,胁制2024年三季度末,该行本钱实足率降至9.52%,迫临监管底线,反馈出本钱补充窘境加重。

此外,诚然“二永债”粗略在一定进度上缓解银行本钱压力,然则其仅能计入其他一级本钱或二级本钱,难以平直补充中枢一级本钱,对银行提高风险回击智商和捏续研讨智商的支柱作用有限。而中枢一级本钱是银行本钱金体系中最要道的一环,当今中小银行在该领域可用器用仍较为匮乏。

破解中小银行本钱补充艰巨,应在战略想象层面赐与更具各异化与操作性的支柱。

廖志明默示欧洲杯2024官网,领先,应丰富本钱器用供给,限制放宽中小银行刊行优先股、可转债等品种的门槛,支柱其拓展可计入中枢一级本钱的融资器用;并探索将专项债扩展至部分恰当条件的中小银行,并限制延始终限。其次,优化本钱阛阓环境。进一步引入保障资金、社保基金等始终投资者参与银行本钱器用投资,增强阛阓购买力与流动性;同期,简化优质中小银行上市审批历程,饱读舞其走本钱阛阓融资说念路。临了,鼓舞各异化支柱战略落地。以“一瞥一策”的形式,鼓舞卓绝国债向重心区域性银行歪斜,匡助其栽培稳健的本钱缓冲与可捏续发展机制。

当前网址:http://www.geruijia.com/xinwenzhongxin/1191204.html

tag:欧洲杯2024官网,城投,代表,传统,信用,品种

- 发表评论 (166人查看,0条评论)

-

- 最新评论